Im aktuellen Niedrigzinsumfeld nicht selbstverständlich! Das Thema Geldanlage und Zinsen scheint für viele Privatanleger komplizierter, als es eigentlich ist. Was sind eigentlich Zinsen und wo findet man aktuell noch attraktive Einnahmemöglichkeiten?

Zinsen sind der Preis für das Leihen von Geld. Die Höhe der Zinsen hängt dabei vom vereinbarten Zinssatz ab. Der Zinssatz wird üblicherweise mit dem Prozentzeichen (%) dargestellt, wobei „Prozent“ „von hundert“ bzw. „Hundertstel“ bedeutet. Er gibt an, in welcher Höhe vom angelegten oder geliehenen Betrag Zinsen berechnet werden, in der Regel pro Jahr.

Welche Prozentsätze werden aktuell (Stand, 2022) angeboten?

- Girokonto ca. 0% bis 0.10%, oft sogar Negativzinsen

- Sparbuch, ca. 0% bis 0.15%

- Tagesgeld, ca. 0% bis 0.20%

- Festgeld, ca. 0% bis 1.50%

- Deutsche Staatsanleihen – „Im Januar des Jahres 2022 lag die Rendite deutscher Staatsanleihen mit zehnjähriger Laufzeit bei durchschnittlich etwa -0,06 %. Verglichen mit dem Januar des Vorjahres ist dies ein Anstieg um knapp 89 Prozent. Damals wurden zehnjährige Bundesanleihen noch mit ca. -0,53 % verzinst.“ (Statista, 2022)

- Erstklassige Anleihen, erreichbare Anleihenzinsen hängen unter anderem von Laufzeit & Ausfallrisiko des Emittenten ab (ca. 0% bis 3%).

- Hochverzinsliche Unternehmensanleihen (Zinsen von ca. 4% bis 9%): Hier wird es interessant für Anleger, welche nach einer attraktiven Alternative zu Aktien suchen. Seit über 20 Jahren hat sich Genève Invest auf hochverzinsliche Unternehmensanleihen spezialisiert.

Genève Invest setzt gezielt auf Unternehmensanleihen

Genève Invest setzt gezielt auf Unternehmensanleihen mit einem sehr guten Risiko-Ertrags-Verhältnis. Insbesondere kommen für uns renditestarke Anleihen von mittelständischen Unternehmen aus Ländern mit einem AAA-Rating infrage, welche in einem stabilen Marktumfeld aktiv sind.

Darüber hinaus suchen wir gezielt Nischenthemen, mit denen eine Rendite von 4 bis 9 % zu erzielen ist. Zu den Nischenthemen gehören Anleiheemissionen mit einem Volumen von weniger als 100 Millionen Euro. Unternehmensanleihen mit einer Endfälligkeitsrendite unterhalb von 3 % werden systematisch reduziert, da das Risiko-Ertrags-Verhältnis negativ wird.

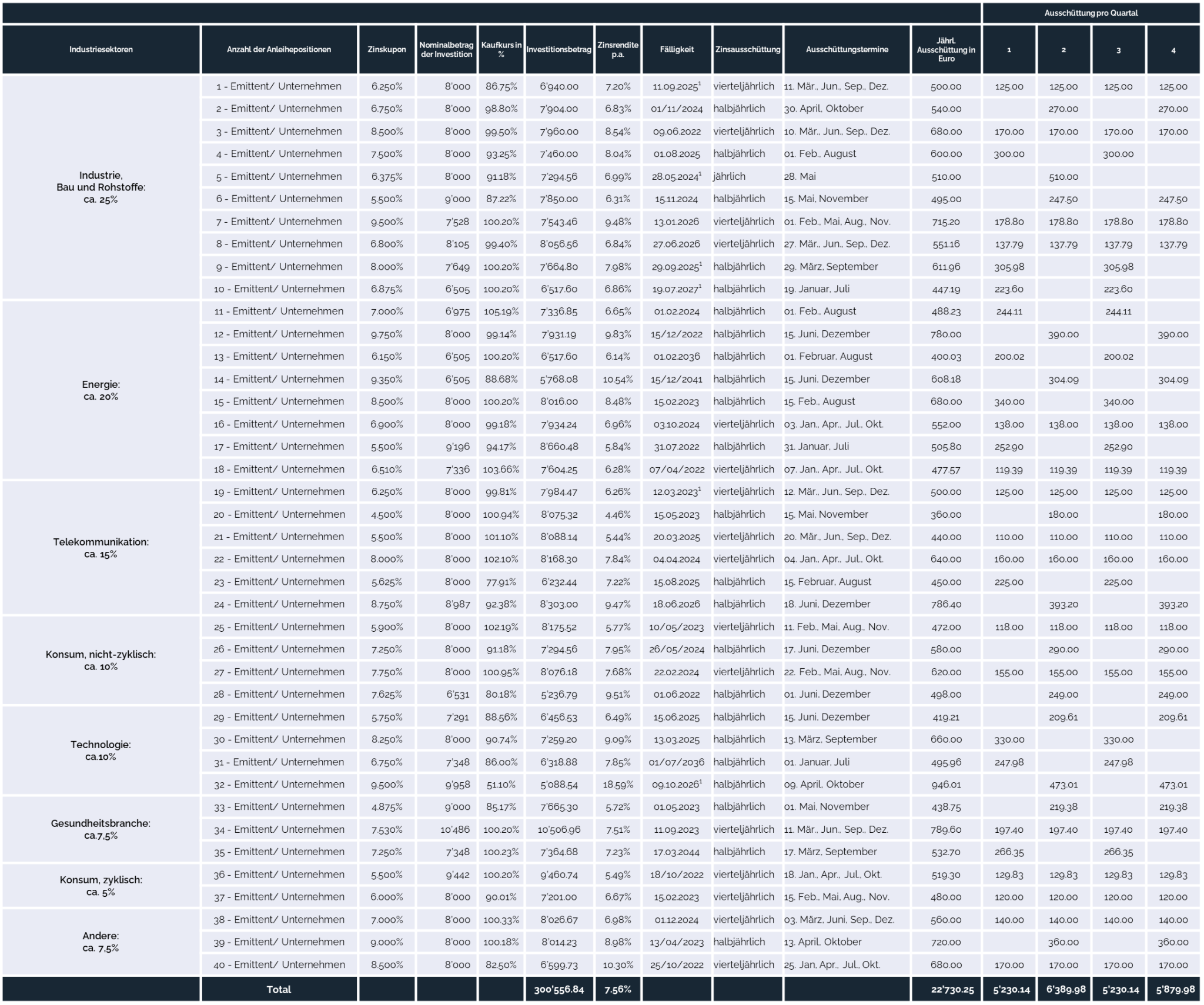

Im Folgenden zeigen wir Ihnen ein Musterdepot (ausschließlich Unternehmensanleihen) für eine Investition von ca. 300.000 EUR. Ein solcher Zinskalender wird Kunden von Genève Invest stets aktualisiert zur Verfügung gestellt.

Der Zinskalender dient als Orientierung:

- An welchen Daten (Ausschüttungsterminen) welche Zinserträge auf das Konto fließen;

- Zudem erhalten Kunden eine Übersicht für jedes Quartal und für das gesamte Jahr;

- Darüber hinaus erhält jeder Kunde unter anderem weitere Informationen zu den Emittenten, der Zinsrendite, dem Investitionsbetrag, dem Kaufkurs und der Fälligkeit jeder Anleihe.

Das Musterdepot stellt dar, dass in diesem Segment attraktive Anlagemöglichkeiten zu finden sind. Ein reales Beispieldepot (mit Auflistung der Anleiheemittenten) kann jederzeit auf Nachfrage zugestellt werden.

Reales Musterdepot (Zinskalender) anfordern

Die Genève-Invest-Gruppe ist seit vielen Jahren erfolgreich und unabhängig in der Gestaltung maßgeschneiderter Anlagestrategien tätig. Fordern Sie jetzt ein reales Beispieldepot mit einem detaillierten Zinskalender an.

Geldanlage und Zinsen: Einlagenzins & Kreditzins

Am ehesten verständlich für jedermann ist der Einlagenzins: Menschen sparen auf Ihrem Bankkonto Geld. Dafür kann die Bank dem Kontoinhaber Zinsen zahlen. Die Höhe des dabei angewandten Zinssatzes richtet sich nach dem allgemeinen Zinsniveau sowie der Höhe der Einlage. Außerdem gilt in der Regel: Je länger die Sparer auf ihr Geld verzichten, desto höher ist üblicherweise der Zinssatz.

Auf der anderen Seite kann man sich, wenn man etwas kaufen möchte, wofür das Ersparte nicht ausreicht, Geld leihen, z.B. über einen Kredit bei einer Bank. Hierfür muss der Kreditnehmer – also derjenige, der sich das Geld leiht – Zinsen an die Bank zahlen. Die Höhe dieses sogenannten Kreditzinses hängt unter anderem davon ab, wie kreditwürdig der Kreditnehmer ist: Je höher das Risiko für die Bank ist, dass der Kreditnehmer den Kredit nicht zurückzahlen kann, desto höher ist der Zinssatz, den dieser zahlen muss. Ferner hängt die Höhe des Zinssatzes von der Laufzeit des Kredits ab. Je länger die Bank das Geld zur Verfügung stellt, desto höher ist der Zinssatz.

Es gibt aber noch einen weiteren Zinssatz

Es gibt aber noch einen weiteren Zinssatz, und dieser hat großen Einfluss auf alle anderen Zinsen: Der Leitzins. Wenn Banken Geld benötigen, müssen sie sich dieses letztlich bei der Zentralbank leihen. Dafür müssen sie Zinsen zahlen. Die Höhe dieser Zinsen in Prozent der geliehenen Summe ist der Leitzinssatz. Er wird im Euroraum vom Rat der Europäischen Zentralbank festgelegt, der damit seinerseits das Ziel verfolgt, die Kaufkraft des Geldes stabil zu halten.

Entwicklung des Zinssatzes der Europäischen Zentralbank für das Hauptrefinanzierungsgeschäft von 2008 bis 2022

Angaben in Prozent. Stand: Februar 2022

Der Leitzins beeinflusst alle anderen Zinsen in einer Volkswirtschaft und hat damit auch Einfluss auf das gesamte Wirtschaftsleben: Wenn die Zentralbank den Leitzinssatz erhöht, erhöhen auch die Geschäftsbanken die Zinssätze für ihre Kunden. Dadurch werden für die Kunden Kredite teurer, und das Sparen wird lohnender. So sinkt tendenziell die Nachfrage in der Wirtschaft und in der Folge auch der Preisauftrieb. Umgekehrt regen sinkende Zinsen die Kreditnachfrage an und machen Sparen weniger attraktiv. So steigt die Nachfrage in der Wirtschaft, und in der Folge nehmen auch die Preise tendenziell schneller zu.

Der Indikator für die Entwicklung der Preise ist die Inflationsrate. Diese ist im Zusammenhang mit zwei weiteren Zinsbegriffen von Bedeutung: dem nominalen und dem realen Zinssatz. Die angegebenen Zinssätze werden als nominale Zinssätze bezeichnet. Zieht man von diesen die Inflationsrate ab, spricht man von realen Zinssätzen.

Zins ist also nicht gleich Zins. Sparer freuen sich über hohe Zinssätze. Kreditnehmer sind dagegen froh, wenn ihre Zinssätze möglichst niedrig sind. Und alle – Banken, Unternehmen, Verbraucher und der Staat – beobachten den Leitzins als wichtiges Signal für die Wirtschaft.

Jetzt ist das ideale Zeitfenster, um in Anleihen zu investieren. Die Unternehmensanleihen bieten aktuell Renditen über 7,10 % p.a.

Vereinbaren Sie jetzt einen Rückruf von einem unserer Experten. Wir beraten Sie kostenlos & unverbindlich und finden für Sie die besten Unternehmensanleihen.

Für Investoren mit 100.000 € oder mehr

Kostenlose Beratung & Rückruf-Service

Für Sie als interessierter Anleger, welcher nach attraktiven Zinsen bei der Geldanlage sucht, gilt:

Niedrigzinsumfeld + hohe Inflation + traditionelles Sparen = Kaufkraftverlust!

Schlussfolgerung: Sie müssen Ihr Geld strategisch anlegen! Unternehmensanleihen & Aktien können Ihnen attraktive Zinsen & Renditen bieten.

Fazit: Informieren Sie sich über attraktive Geldanlagen und Zinsen.

Der Zins bestimmt maßgeblich die Rendite einer Geldanlage. Prinzipiell gilt: Je höher der Zinssatz bei einer Geldanlage, desto höher auch die Rendite. Gleiches natürlich gilt auch für den umgekehrten Fall.

Bei einer Geldanlage auf einem Sparkonto, in einem Fest- oder Termingeld ist der Zusammenhang von Zins und Rendite einfach nachzuvollziehen. Etwas komplexer wird das Zusammenspiel von Zins und Rendite, wenn eine Geldanlage in einem festverzinslichen Wertpapier, einer Anleihe, erfolgt. Denn neben dem reinen Zinssatz spielen auch:

- Die Laufzeit (oder Restlaufzeit),

- sowie die Kursentwicklung der Anleihe eine Rolle für die Ermittlung der Rendite.

- Auch die Häufigkeit des Zinskupons, d.h. der Zinsauszahlungen, beeinflusst die Rendite der Geldanlage.

Das komplexe Zusammenspiel mehrfacher Einflussfaktoren auf eine Geldanlage kann Ihnen gerne auch ein kompetenter Berater von Genève Invest direkt in einem Telefonat eingehender erläutern.