Der Rentenrechner für die private Altersvorsorge

Im Internet gibt bei zahlreichen Portalen und Magazinen sogenannte Rentenrechner. Diese dienen alle dazu, einen relativ zügigen Überblick zu erhalten, mit welcher monatlichen Rentenzahlung ein Ruheständler wann rechnen kann.

Solche Rentenrechner sind zu finden auf den Webseiten der Deutschen Rentenversicherung DRV, dem Handelsblatt, dem Focus, finanztip.de sowie zahlreichen Finanzinstituten.

Mittels dieser Rechner kann anhand der Beitragsjahre und des Gehalts die monatliche Rentenzahlung ermittelt werden oder eben auch dargestellt werden, welchen Rentenverzicht man bei Frühverrentung eingehen müsste. In fast jedem Fall wird man feststellen, dass eine Rentenlücke vorliegt. Die Rentenlücke beschreibt die Differenz aus dem letzten erhaltenen Nettogehalt und der Rentenzahlung. Immer häufiger liegt diese Rentenlücke bei 50 und mehr Prozent.

Viel interessanter allerdings ist es, mittels des Genève Invest Rentenrechners zu ermitteln, wie eine private Altersvorsorge diese Rentenlücke schließen kann. Und vor allen Dingen zu erkennen, welchen maßgeblichen Einfluss es hat, möglichst früh mit der Altersvorsorge zu beginnen und das Kapital möglichst lange arbeiten zu lassen.

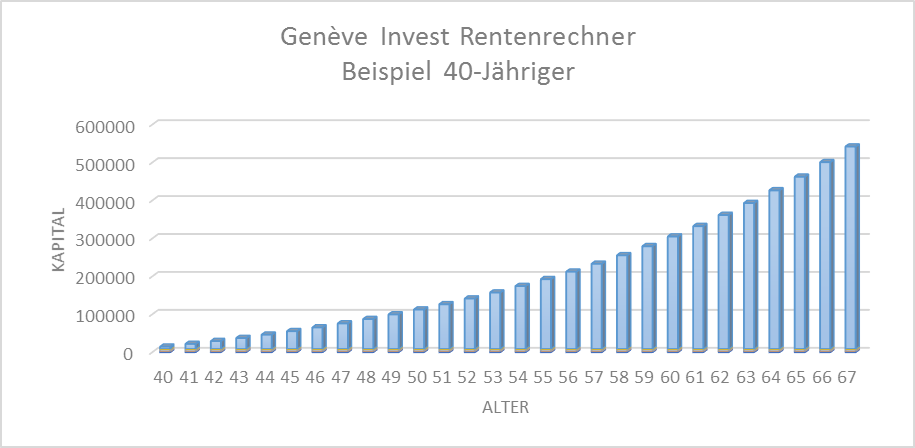

Gehen wir im 1. Berechnungsbeispiel des Genève-Invest-Rentenrechners davon aus, dass ein heute 40-jähriger Arbeitnehmer sich dazu entscheidet, ab jetzt 500 Euro monatlich in die private Altersvorsorge zu investieren. Und zwar soll dies mit einem Aktiensparplan geschehen. Es ist einigermaßen realistisch anzunehmen, dass dieser Aktiensparplan nach Kosten eine Wertentwicklung von 7 % pro Jahr erzielt (der MSCI World hat über die letzten 20 Jahre deutlich mehr als 10 % pro Jahr erzielt).

Die Rentenlücke beschreibt die Differenz aus dem letzten erhaltenen Nettogehalt und der Rentenzahlung. Immer häufiger liegt diese Rentenlücke bei 50 und mehr Prozent.

Der 40-jährige Arbeitnehmer investiert also über 27 Jahre hinweg jeweils 6.000 Euro pro Jahr. Das Gesamtinvestment sind also 168.000 Euro. Und nach 27 Jahren mit 7 % Wertentwicklung und dem zugrunde liegenden Zinseszinseffekt werden daraus im Alter von 67 Jahren beeindruckende 533.511 Euros! Und wenn im Rentenalter der Pensionär anschließend nur den Wertzuwachs des Kapitals konsumiert, dann stehen ihm jährlich 37.345 EUR oder monatlich 3.112 EUR zur Verfügung ohne das Kapital zu reduzieren! Damit wäre die Rentenlücke mehr als geschlossen. Und das mit „nur“ 500 Euro privater Altersvorsorge im Monat.

Jetzt ist das ideale Zeitfenster, um in Anleihen zu investieren. Die Unternehmensanleihen bieten aktuell Renditen über 7,10 % p.a.

Vereinbaren Sie jetzt einen Rückruf von einem unserer Experten. Wir beraten Sie kostenlos & unverbindlich und finden für Sie die besten Unternehmensanleihen.

Für Investoren mit 100.000 € oder mehr

Kostenlose Beratung & Rückruf-Service

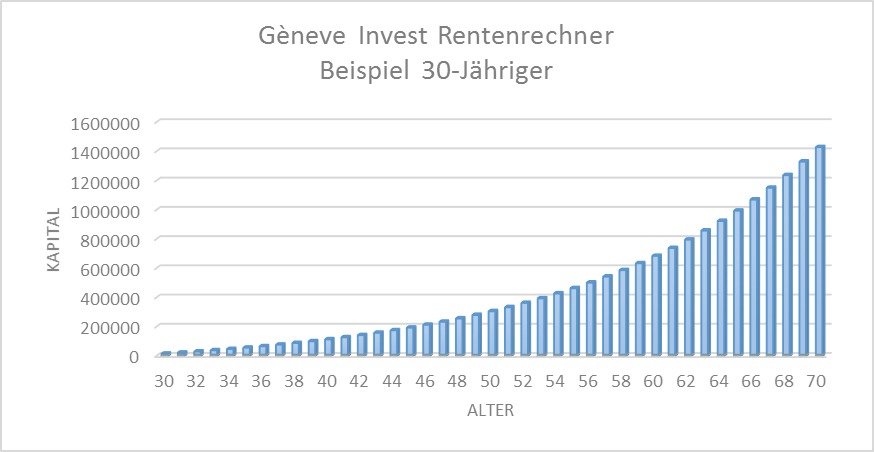

Nehmen wir nun ein zweites Beispiel des Genève-Invest-Rentenrechners: Gleiche Bedingungen wie zuvor, nur ist der Beschäftigte jetzt 30 Jahre alt und hat somit 10 Jahre früher begonnen, privat vorzusorgen. Es bleiben ihm also 37 Jahre, und er investiert eine Gesamtsumme von 228.000 EUR. Dann stehen ihm im Alter von 67 Jahren 1.141.303 EUR zur Verfügung! Also mehr als die doppelte Summe des 40-Jährigen bei gleicher Sparrate von 500 Euro im Monat. Dem heute 30-jährigen stehen entsprechend im Alter von 67 jährlich 79.891 oder monatlich 6.658 EUR zur Verfügung. Damit lässt sich der Ruhestand wirklich gut aushalten.

Entscheidet sich der 30-Jährige später dazu, noch 3 Jahre länger zu arbeiten und erst mit 70 in Rente zu gehen, beträgt sein Alterskapital schon 1.419.507 EUR.

Würde der 30-Jährige seine Sparrate auf 250 EUR im Monat halbieren, stünden ihm mit 67 immer noch 570.651 EUR Kapital zur Verfügung.

LESEN SIE HIERZU MEHR IN UNSERER KOSTENLOSEN BROSCHÜRE

Die Genève-Invest-Gruppe ist seit vielen Jahren erfolgreich im Bereich der Vermögensverwaltung tätig und bieten Ihnen wertvolle Einblicke in den Kapitalmarkt. Erfahren Sie, weshalb wir seit mehr als 20 Jahren kontinuierlich Unternehmensanleihen im Portfolio haben und warum sich daran auch in Zukunft nichts ändern wird.

FAZIT

Aus diesen Ergebnissen des Genève Invest Rentenrechners können abschließend zwei eminent wichtige Erkenntnisse gezogen werden:

- Man kann nicht früh genug damit anfangen, privat vorzusorgen. Der Zeitfaktor ist entscheidend.

- Wer kontinuierlich an dieser Strategie festhält, bekommt den Zinseszins als mächtigen, treuen Verbündeten zur Seite.

Zu guter Letzt ein Zitat von Albert Einstein. Auf die Frage, was denn nun die stärkste Kraft des Universums sei, antwortete Einstein spontan: „Der Zinseszins!“