FESTGELD UND ZINSEN

Bei einem Festgeld als Termineinlage überlässt ein Anleger einem Kreditinstitut einen bestimmten Betrag für einen im Voraus festgelegten Zeitraum. Dafür erhält der Anleger vom Kreditinstitut eine Zinszahlung als Vergütung. Die Zinszahlung erfolgt am Ende der Laufzeit des Festgeldes zusammen mit der Rückzahlung des überlassenen Betrags. In normalen Zinsphasen gilt grundsätzlich: Je länger die Laufzeit des Festgeldes ist, desto höher ist der Zinssatz. Es kann jedoch auch Ausnahmen von dieser Regel geben, da Festgeld und Zinsen einen sehr komplexen Themenbereich der Finanzwelt darstellen.

Aber wie wird der Zinssatz für Festgeld festgelegt?

Im Allgemeinen wird der Zinssatz durch eine vertragliche Vereinbarung zwischen Bank und Anleger festgelegt. Dabei orientiert sich der Zinssatz an den Marktzinsen der jeweiligen Laufzeit. Ein Marktzins entsteht durch Angebot und Nachfrage. Diese wiederum orientieren sich an den Leitzinsen der Zentralbank, die die kurzfristigen Zinsen für die Refinanzierung bei der Zentralbank und für Einlagen der Banken bei der Zentralbank festlegt. Der Leitzins bestimmt somit den Zinssatz für Tagesgeld bei einer Einlage über Nacht. Bei kurzfristigen Festgeldanlagen mit Laufzeiten von 1, 3 oder 6 Monaten weichen die Zinssätze somit nur geringfügig vom Leitzins der EZB ab. Der aktuelle Leitzins der EZB für die für Festgeld relevante sogenannte Einlagenfazilität liegt seit September 2019 bei -0,5 % p. a. Zinssätze werden aus Gründen der Vergleichbarkeit stets pro Jahr angegeben, was durch den Zusatz „p. a.“ gekennzeichnet wird.

Festgeld und Zinsen im langfristigen Vergleich

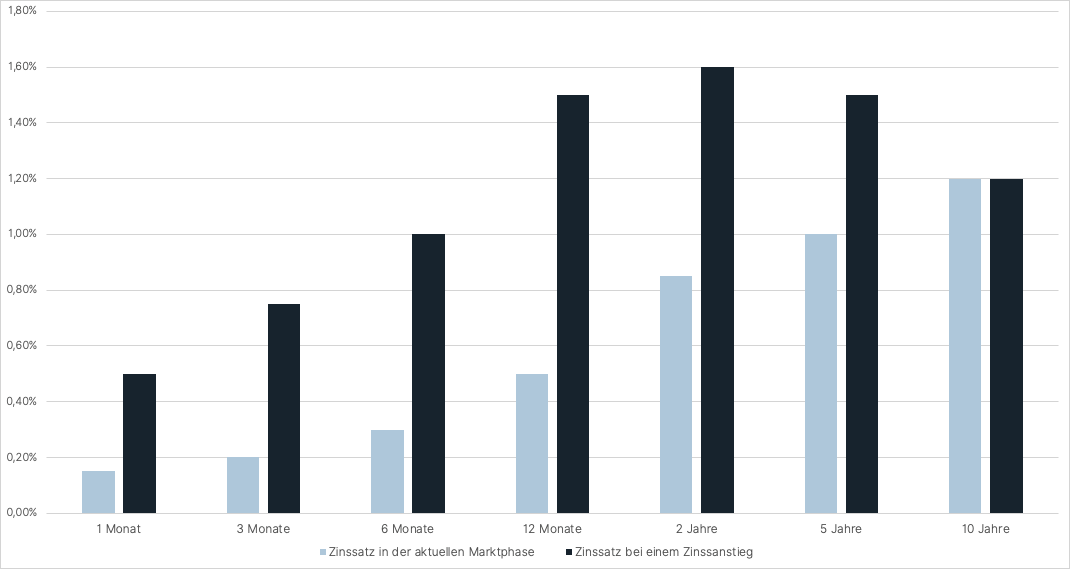

Bei mittel- und langfristigen Zinsen werden die Abweichungen vom Leitzins in der Regel immer größer, da diese Zinsen hauptsächlich durch Angebot und Nachfrage bestimmt werden. Angebot und Nachfrage wiederum ergeben sich aus den Zinsänderungserwartungen der Marktteilnehmer für die Zukunft. Die jeweiligen Zinssätze der verschiedenen Laufzeiten im Verhältnis zueinander ergeben die sogenannteZinsstrukturkurve. Ein Beispiel für eine Zinsstrukturkurve von Festgeld in deraktuellen Marktphaseist:

Festgeld mit einer Laufzeit von:

1 Monat: 0,15 % p. a.

3 Monate: 0,20 % p. a.

6 Monate: 0,30 % p. a.

12 Monate: 0,50 % p. a.

2 Jahre: 0,85 % p. a.

5 Jahre: 1,00 % p. a.

10 Jahre: 1,2 % p. a.

Die aktuelle Zinskurve für Festgeld spiegelt somit die Zinserwartungen der Marktteilnehmer wider, dass sich am derzeit extrem niedrigen Zinsniveau in absehbarer Zeit nicht viel ändern dürfte. Die Kurve verläuft zwar noch leicht ansteigend, ist dabei jedoch sehr flach. Dies lässt sich daran erkennen, dass der Zinssatz auch für längerfristige Festgeldanlagen nach wie vor sehr niedrig ist und kaum über dem für kurzfristige Festgeldanlagen liegt.

Würden die Marktteilnehmer einen deutlichen Zinsanstieg in der Zukunft erwarten, würden sich Angebot und Nachfrage bei Festgeld verändern. Die kurzfristigen Zinssätze würden steigen und gegebenenfalls sogar über dem Niveau der mittel- und längerfristigen Festgeldzinsen liegen. Die Zinsstrukturkurve würde invers werden. Wenn die Zinsen steigen, wird es immer unattraktiver, Festgeld heute zu sehr niedrigen Zinsen langfristig anzulegen. Umso attraktiver würde es werden, Festgeld kurzfristig anzulegen, da bereits bei der nächsten Fälligkeit des Festgeldes höhere Zinsen locken. Eine beispielhafte Zinsstrukturkurve, wenn die Marktteilnehmer einenZinsanstiegerwarten, könnte in etwa so aussehen:

Festgeld mit einer Laufzeit von:

1 Monat: 0,50 % p.a.

3 Monate: 0,75 % p.a.

6 Monate: 1,00 % p.a.

12 Monate: 1,50 % p.a.

2 Jahre: 1,6 % p.a.

5 Jahre: 1,5 % p.a.

10 Jahre: 1,2 % p. a.

Jetzt ist der ideale Zeitpunkt, um in Anleihen zu investieren. Unternehmensanleihen bieten derzeit Renditen von über 7,10 % p. a.

Vereinbaren Sie jetzt einen Rückruf durch einen unserer Experten. Wir beraten Sie kostenlos und unverbindlich und finden für Sie die besten Unternehmensanleihen.

Für Anleger mit einem Kapital von 100.000 € oder mehr

Kostenlose Beratung & Rückruf-Service

UNSERE EINSCHÄTZUNG ZU FESTGELD UND ZINSEN:

Wie am vorangegangenen Beispiel zu erkennen war, sind die Festgeldzinsen derzeit sehr niedrig, und selbst ein moderater Zinsanstieg würde Festgeld nach wie vor nicht besonders attraktiv erscheinen lassen. Vor allem auch deshalb, weil ein Zinsanstieg meist mit höherer Inflation einhergeht bzw. von dieser verursacht wird. Und genau mit dieser Situation sieht sich ein Festgeldanleger derzeit konfrontiert. Die Inflation im Euroraum droht in diesem Jahr auf 4–5 % zu steigen, während das einjährige Festgeld 0,5 % Zinsen zahlt.

Die Inflation beträgt also ein Vielfaches der Rendite des Festgeldes, dessen Zinszahlungen in den meisten Fällen zudem noch versteuert werden müssen. Das ist ein vorhersehbarer Anlageverlust und macht wenig Sinn! Ein erfahrener Anlageberater des Vermögensverwalters Genève Invest stellt Ihnen gerne Anlagealternativen mit attraktiveren Zinsen und Renditen vor und freut sich darauf, mit Ihnen zu sprechen. Klicken Siehier, um einen unverbindlichen Beratungstermin zu vereinbaren.